Quando il Partito Repubblicano, trascinato dalla popolarità del Presidente del Consiglio Spadolini, raggiunse il 5% alle elezioni politiche,

Forattini pubblicò un’iconoclastica vignetta in cui il grande storico e

statista fiorentino, dopo essersi rimirato nudo di fronte allo

specchio, esultava in tripudio (cito a memoria): “Più 3%, più 3%!”. La

satira forattiniana – che con salacia pecoreccia riportava un successo

politico mediaticamente pompato alle sue reali proporzioni – si è

immanentemente materializzata alla lettura delle nuove previsioni sulla crescita dell’Italia nel 2015: +0,6%.

Quando il Partito Repubblicano, trascinato dalla popolarità del Presidente del Consiglio Spadolini, raggiunse il 5% alle elezioni politiche,

Forattini pubblicò un’iconoclastica vignetta in cui il grande storico e

statista fiorentino, dopo essersi rimirato nudo di fronte allo

specchio, esultava in tripudio (cito a memoria): “Più 3%, più 3%!”. La

satira forattiniana – che con salacia pecoreccia riportava un successo

politico mediaticamente pompato alle sue reali proporzioni – si è

immanentemente materializzata alla lettura delle nuove previsioni sulla crescita dell’Italia nel 2015: +0,6%.

Fabio Scacciavillani Chief Economist Fondo d'investimenti dell'Oman

Per ricondurre gli eventi alla giusta prospettiva, forse bisogna partire da una rara affermazione sensata profferita dal patinato Varoufakis, eminente esponente bolsce-fico. Tra un soprabito sadomaso e un servizio fotografico su Paris Match con signora in estasi dalla terrazza di casa con vista Partenone (a proposito a quanto ammonta il reddito dichiarato dalla coppia glamour?), il teorico dei giochi ha affermato che l’Italia è in bancarotta quanto la Grecia. Per capire a cosa alludesse, con ellenica perfidia, il Ministro delle Cambiali bisogna esplicitare il concetto di sostenibilità del debito pubblico.

Non esiste una regola ferrea e semplice per determinare quando un paese ha raggiunto il baratro. In termini qualitativi si può affermare che il debito pubblico è sostenibile quando il saldo primario (cioè la differenza tra introiti e spese pubbliche al netto degli interessi), sufficiente per stabilizzare il rapporto debito Pil, è economicamente e politicamente raggiungibile.

Tradurre i termini qualitativi in rigidi parametri quantitativi è impossibile, ma quantomeno si può ricavare un’utile approssimazione seguendo un processo in 5 punti. Chi risentisse ancora dei traumi da interrogazioni di matematica o fosse allergico alle formule può saltare al paragrafo appena dopo la condizione (4).

1) Il punto di partenza è il vincolo di bilancio del governo:

Gt + (1+it)Bt-1 = Tt + Ct (1)

dovep Gt denota la spesa per beni e

servizi (inclusi i salari dei dipendenti pubblici) nell’anno in corso,

indicato genericamente dal suffisso t, Bt-1 denota il debito accumulato fino all’inizio dell’anno t, it denota il tasso di interesse (ovviamente maggiore di 0), (1 + it)Bt-1 denota il servizio sul debito accumulato, Ct indica il nuovo credito che il governo ottiene nell’anno in corso e Tt denota gli introit fiscali.2) L’identità (1) spiega che ogni anno il governo può finanziare le spese correnti (incluso il servizio del debito) con tasse ed emissione di nuovo debito. Per inciso, tra gli introiti va incluso anche il signoraggio, cioè le risorse reali che il governo ottiene dalla stampa di moneta. Se dividiamo tutto per Yt, cioè il Pil nell’anno t possiamo ridurre la (1) a

ct = (gt - tt) + ((1+it)Bt-1)/Yt (2)

3) Nell’identità (2) le lettere in minuscolo denotano le quantità in rapporto al Pil, quindi ad esempio gt e tt,rappresentano rispettivamente spesa e introiti pubblici in rapporto al Pil. Per semplificare, la differenza gt - tt , che rappresenta il defict primario (in rapporto al Pil) la indichiamo con dt . Indicando la crescita del Pil con la lettera minuscola yt (e approssimando) otteniamo un’ulteriore semplificazione

ct = (it- yt)bt-1+ dt (3)

4) Usando l’anno 2014 come esempio, un’accezione (quantitativamente verificabile) del concetto di sostenibilità è data dalla condizione che il debito non cresca, vale a dire che ct si azzeri:

d2014 = (y2014 – i2014 )b2013 (4)

In parole povere il rapporto

debito/Pil rimarrebbe costante (e sarebbe pertanto sostenible) qualora

il bilancio primario in rapporto al Pil fosse uguale alla differenza tra

il tasso di crescita nominale del Pil e il tasso di interesse moltiplicato per il rapporto debito/Pil.

Ai lettori allergici alle formule,

ma patiti di Formula1, posso spiegare che la sostenibilità del debito è

immaginabile come il risultato della corsa tra tasso di crescita del

Pil e tasso di interesse sul debito pubblico.

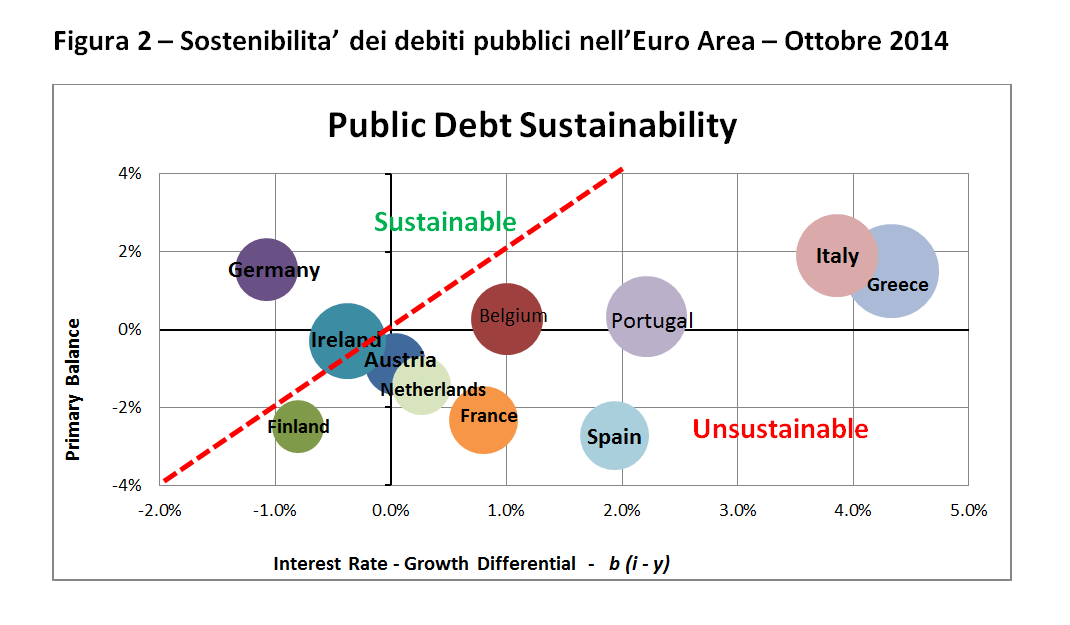

Andiamo a verificare questa condizione usando i dati degli ultimi due numeri del World Economic Outlook

(Weo) del Fondo Monetario Internazionale. I due grafici mostrano il

debito dei maggiori paesi di Eurolandia. La dimensione del cerchio è

proporzionale al rapporto debito/Pil, mentre la linea rossa a 45 gradi

indica la soglia di sostenibilità del debito espressa dalla condizione

(4).

I cerchi al di sopra della linea rossa indicano i debiti pubblici sostenibili, quelli al di sotto i debiti insostenibili. Il primo grafico riporta la situazione secondo i dati del Weo nell’aprile 2014. Il secondo grafico riporta la situazione ad ottobre 2014 (quando è stato eseguito l’ultimo esercizio di previsione del Fmi).

Tre aspetti principali saltano all’occhio.

1) Ad aprile i Piigs erano tutti ben piantati nella zona di insostenibilità.

2) In ottobre l’Irlanda aveva migliorato la propria posizione in modo marcato, la Spagna in modo significativo, Grecia e Portogallo presentavano una situazione leggermente peggiore e l’Italia una posizione notevolmente peggiore.

3) Tra gli altri paesi, la Francia aveva registrato una notevole caduta, ma anche Belgio, Austria e Olanda e Finlandia avevano visto deteriorarsi la loro posizione.

Vedremo fra un paio di settimane come i nuovi dati e le nuove previsioni del Weo cambieranno il quadro, ma è fuori discussione che con la caduta del Pil registrata nel 2014 l’Italia possa aver cambiato verso e pertanto lo +0,6% previsto per il 2015 riporta in auge l’esultanza spadoliniana in salsa nazarena.

L’unico elemento che mostra un miglioramento è il servizio del debito pubblico, grazie alla monetizzazione surretizia operata dalla Bce con il quantitative easing, il cui effetto principale è aver allontanato dalle labbra governative l’amaro calice delle riforme profonde invise alle clientele e ai gruppi di pressione organizzati. Una volta che il Pantalone di Francoforte stacca assegni cabriolet, i tanti Incalza o Carminati sparsi per l’Europa non sentiranno certo l’esigenza pressante di cambiar registro.

Ma il fastidioso intrudere della realtà probabilmente non scoraggerà gli sceneggiatori del Truman Shish tele-disinformativo, ispirati dalle grandiose opere di camoufflage alla cosiddetta Expo di Milano che copriranno i cantieri mai completati. Insomma ancora una volta bisognera’ ricorrere al lecchinaggio per rimediare alla cilecca.

Nessun commento:

Posta un commento