https://scenarieconomici.it

Partiamo dalla definizione dello strumento SURE seguendo le

informazioni reperibili sul sito della Commissione europea. Il Support

to mitigate Unemployment Risks in an Emergency (cioè il sostegno

temporaneo per mitigare i rischi di disoccupazione in caso di emergenza –

SURE) è disponibile per gli Stati membri che hanno necessità di

assistenza finanziaria per combattere la crisi economica e sociale

causata dall’epidemia di coronavirus, in particolare per la

conservazione dell’occupazione e fino a 100 miliardi di euro sotto forma

di prestiti forniti direttamente dall’UE e garantiti da quote

proporzionali e volontarie degli Stati membri.

Quindi il SURE è uno dei metodi secondo il quale si esprime il modello

di solidarietà dell’Unione Europea, si chiedono dei prestiti sui mercati

finanziari garantiti dagli Stati aderenti (cioè ci si indebita con i

mercati in loro nome) e poi si girano questi prestiti agli stati che

richiedono aiuti. Da tenere presente, però, che quando si chiedono

prestiti direttamente ai mercati bisogna avere la capacità di poter

garantire il loro rinnovo, secondo il principio che nessuno stato ripaga

il suo debito ma tutti gli stati devono essere in grado di rinnovarlo,

ma se invece ci si indebita con la Commissione europea bisogna davvero

essere in grado di ripagarlo in quanto si creano crediti privilegiati e

si accettano vincoli politici nei confronti della stessa Commissione. Si

va oltre, insomma, alla dimensione monetaria / finanziaria e si entra

nella dimensione politica / sociale.

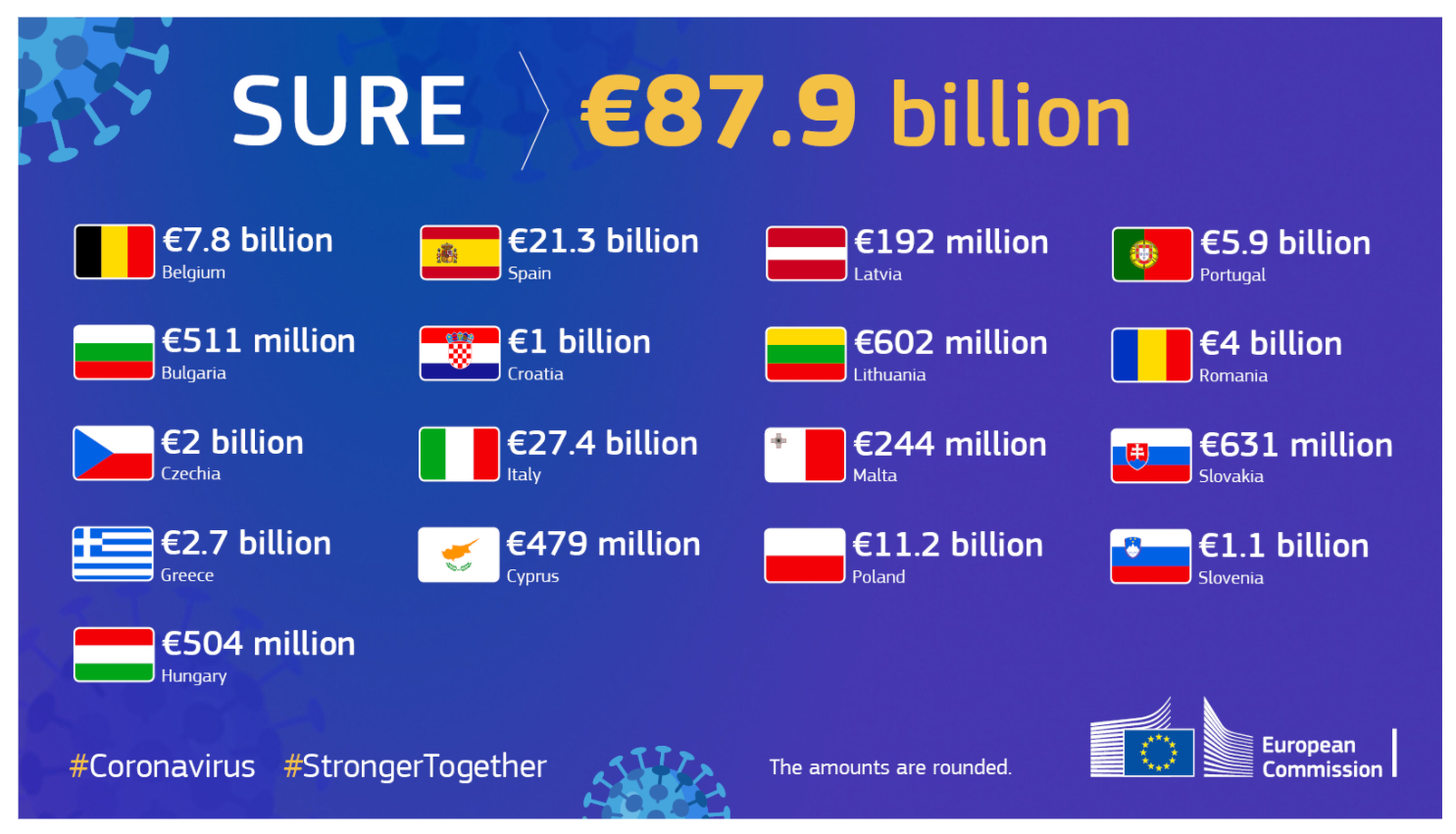

Il Consiglio europeo ha già approvato un totale di 87,9 miliardi di euro di sostegno finanziario a 17 Stati membri, sulla base delle proposte della Commissione. Le prime rate, del valore complessivo di 17 miliardi di euro, sono state erogate all’Italia, alla Spagna e alla Polonia.

I Paesi che hanno richiesto il sostegno sono quelli nell’infografica di seguito

Come si nota non ci sono, tra i richiedenti, paesi come la Germania o

la Francia mentre l’Italia sembra voler fare largo uso dello strumento.

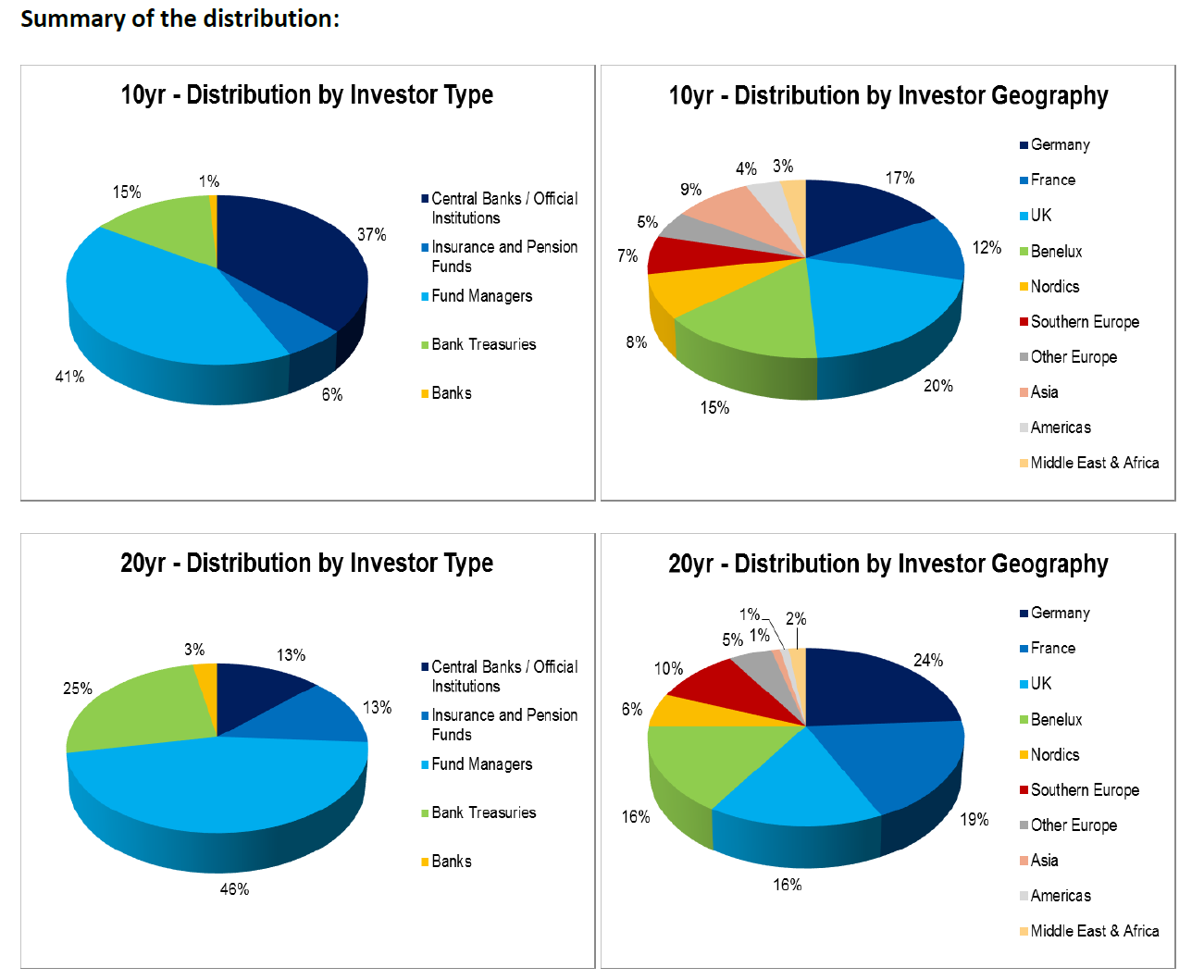

La Commissione europea, dunque, ha già emesso la prima obbligazione SURE

da 17 miliardi di euro divisa in una da 10 miliardi di euro con

scadenza nell’ottobre 2030, e una da 7 miliardi di euro con scadenza nel

2040. Un successone, visto che la domanda ha superato di 13 volte

l’offerta disponibile, il che ha permesso di spuntare un prezzo molto

favorevole per entrambe le obbligazioni. Del resto sta succedendo la

stessa cosa anche per le normali emissioni di Bot e Btp che l’Italia sta

facendo in proprio, niente di particolarmente esaltante in fondo,

considerando oltretutto che i Bond tedeschi rimangono comunque più

convenienti (da emettere ovviamente, perché chi compra evidentemente ci

rimette).

La cosa interessante è andare a vedere l’infografica seguente

che mostra chi sono i compratori di questa prima tranche di obbligazioni

SURE

Ebbene, prime in tutti i casi le Banche Centrali nella classifica

degli enti investitori e primi, tra i paesi compratori, la Germania, la

Francia e UK.

Quali conclusioni possiamo trarne? Tantissime, ma bisogna prima di tutto

notare che uno strumento come il SURE, affiancato da tanti altri

strumenti in voga nell’ultimo periodo, non fanno altro che rinforzare

l’idea della scarsità dello strumento moneta. E quando rendo scarsa la

moneta posso far indebitare le persone, le quali, convinte di non avere

alternative dalla martellante propaganda, non ragionano più sullo

strumento moneta in sé ma sulla migliore opzione di indebitamento:

“poiché devo indebitarmi per forza, che strumenti ho per farlo?”.

Chiudo allora con due considerazioni, rimanendo sull’ultima immagine e

lasciando il resto ai lettori. Gira che ti rigiro, alla fine il debito

lo comprano sempre le banche centrali e più queste sono interessate, più

i tassi di interesse scendono e il debito stesso rimane sotto controllo

… poteva farlo Banca d’Italia oppure la BCE senza la sofferenza di

dover inventare tante sigle nuove, ma facendolo si sarebbe rinunciato

all’esercizio del potere che può dare solo l’idea della scarsità. E per

capire bene la differenza tra chi presta comprando debito (Germania,

Francia e UK) e chi invece i prestiti li chiede, c’è la Bibbia

(Deuteronomio 15,6) “…e tu presterai a molte genti, e non prenderai

nulla in prestito; signoreggerai su molte genti ed esse non

signoreggeranno su di te.”

di Claudio Pisapia

Nessun commento:

Posta un commento