Il Meccanismo Europeo di Stabilità (MES) è un Trattato firmato nel febbraio 2012 (per l’Italia il governo Monti) e ratificato dal Parlamento italiano nel luglio 2012: maggioranza ABC – Alfano, Bersani Casini, cioè PdL, Pd e Udc. Votarono contro Lega e Italia dei Valori.

Quando vi parlano di MES senza condizioni (ovvero “light” o sanitario), mentono. Per sette motivi:

- Dal punto di vista giuridico, un Trattato – perché NON produca più (in tutto o in parte) i suoi effetti giuridici – necessita di un nuovo Trattato che modifichi quello precedente. Nella situazione attuale, il MES del 2012 non ha subito alcuna modifica. Questo Trattato, ancora oggi in vigore, prevede sostanzialmente che prima del prestito lo Stato richiedente concordi un memorandum (la famosa troika in casa);

- Ciò che è stato posto in essere negli ultimi due mesi, che viene

fatta passare per una modifica ma che modifica non è – è semplicemente

un documento condiviso in seno all’Eurogruppo

(organismo composto dai ministri delle finanze dell’eurozona che non è

neppure una istituzione prevista dai Trattati della Ue) nel quale viene

specificato che ciascuno Stato può ricorrere al Meccanismo nei limiti

del 2% del Pil (per l’Italia circa 36 miliardi), ma solo per le spese

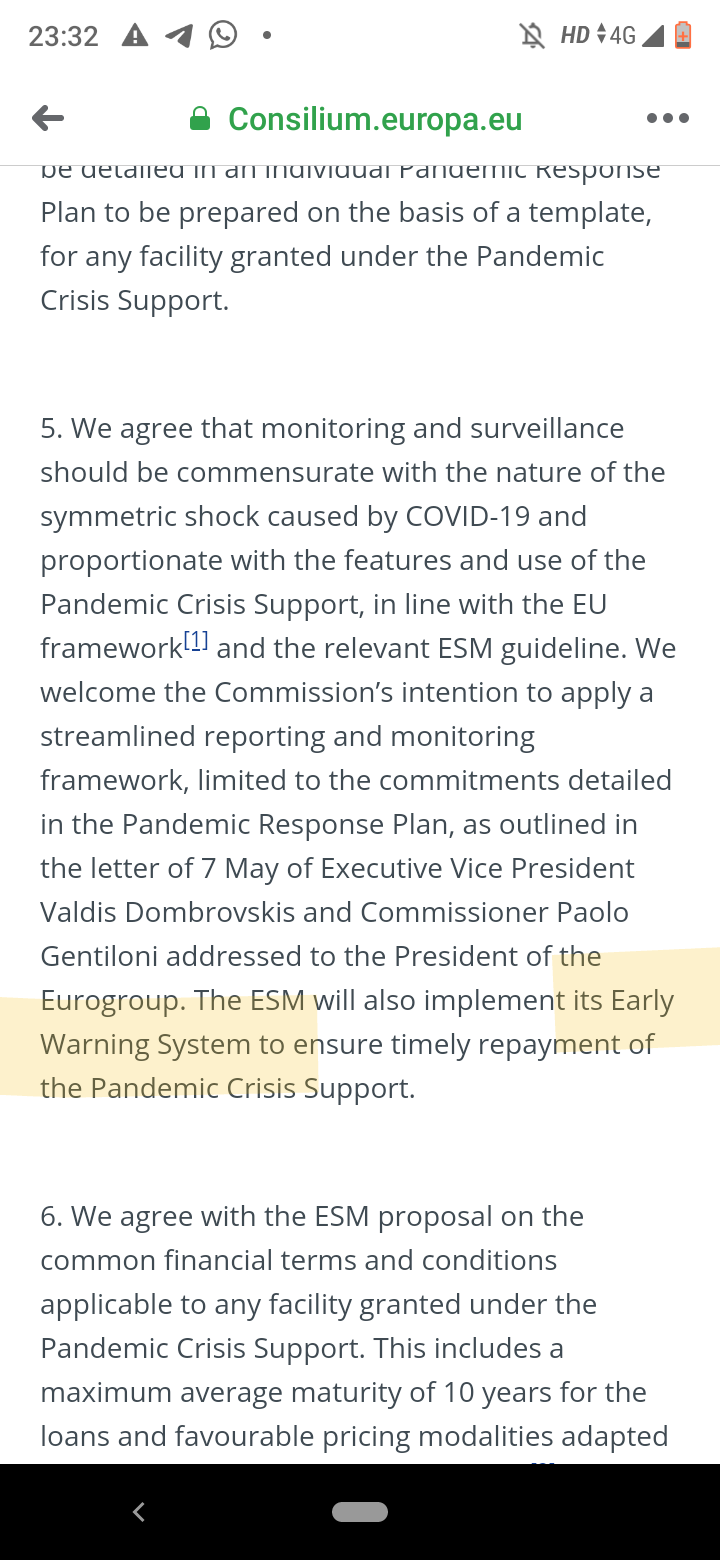

mediche e sanitarie, dirette o indirette. Nessun memorandum, dicono. In realtà il documento esplicita molto chiaramente che lo Stato richiedente sarà comunque sottoposto alla “sorveglianza economica e fiscale”

delle Istituzioni europee, nell’ottica degli obiettivi di bilancio

dell’Unione. Quali sono gli obiettivi di bilancio dell’Unione? A parte

la provvisoria sospensione del patto di stabilità interno, ovviamente il

pareggio di bilancio. Come si raggiunge il pareggio di bilancio se non

si ha sovranità monetaria? Col consolidamento fiscale e i tagli alle

voci più sensibili di spesa pubblica. In pratica una specie di troika dolce, ma pur sempre troika;

- Il MES presta i soldi in due modi: a) chiedendoli prima agli Stati e poi prestandoli a chi ne fa richiesta; b) collocando titoli sul mercato. La prima opzione, in questa fase, è del tutto impensabile, resta la seconda. In questo momento la Banca Centrale Europea sta acquistando i titoli di stato dei Paesi dell’eurozona sul mercato secondario, tenendo basso lo spread e agevolando il ricorso all’indebitamento sul mercato primario. Anche i titoli battuti dal MES verrebbero dunque acquistati dalla Bce, ma ciononostante l’Italia dovrebbe comunque restituire al Meccanismo capitale + interessi, nonostante quegli stessi titoli siano già stati acquistati dalla Bce. Una spirale davvero perversa;

- I soldi del MES non sono gratis. Vanno restituiti: capitale (36 miliardi) + interessi (0,11%). Così come vanno restituiti i soldi reperiti col collocamento dei titoli sul mercato primario. Ma attenzione, occorre una spiegazione. Col ricorso al finanziamento sul mercato primario (esempio BTP), lo Stato non ripaga mai il capitale, ma solo gli interessi. Mi spiego meglio. I titoli di stato battuti mensilmente dal Tesoro (mercato primario) costituiscono il famigerato debito pubblico. Dopo 10 anni l’investitore ha due opzioni: a) rinnovare il titolo. In tal caso lo Stato paga solo gli interessi e non il capitale; b) riavere indietro capitale + interessi. Anche in tal caso lo Stato paga sostanzialmente solo gli interessi perché il titolo lo vende ad un altro investitore. In entrambi i casi l’esborso netto in conto capitale è pari a zero. Paga solo gli interessi. Col MES, invece, lo Stato ripaga tutto, capitale + interessi (anche se gli interessi del MES, in questo caso, sono molto più bassi di quelli dei BTP). E’ ovvio che, in questa situazione, con la Bce che sta acquistando sul mercato secondario, la soluzione migliore sarebbe quella di ricorrere al mercato primario collocando ad ogni asta una massiccia offerta di BTP. Il MES non serve, anzi, è addirittura dannoso;

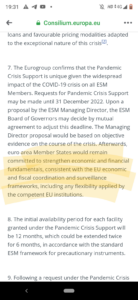

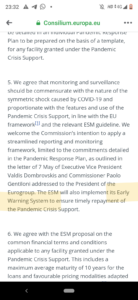

- Tra le condizioni applicate agli Stati che decidessero di ricorrere

al MES “sanitario”, inserite sempre nel documento sottoscritto

all’Eurogruppo, c’è l’ “Early warning system”, cioè un sistema di “allarme anticipato” che sostanzialmente giustifica la richiesta di restituzione tempestiva del denaro dato in prestito. In parole povere, sarà comunque il MES a decidere come stringere o allentare il cappio, come del resto hanno sempre la possibilità di fare i “creditori privilegiati”;

- Qualcuno ha anche detto che i 36 miliardi del MES eviterebbero un altro lockdown perché servirebbero a costruire, in tutta Italia, centinaia di migliaia di posti letto in terapia intensiva. A dire il vero, tanto per non farci prendere in giro, da marzo ad oggi i posti letto in terapia intensiva sono più che quadruplicati (idem i respiratori polmonari) ed è stata scoperta l’efficace cura del plasma (oltre ad altre terapie), quindi, anche qualora in autunno/inverno avessimo una nuova ondata, siamo già oggi molto più attrezzati per evitare un nuovo lockdown. Per di più, i 36 miliardi possiamo tranquillamente reperirli sul mercato primario, alzando l’ammontare dell’offerta-titoli (la Bce, grazie al suo intervento, sta tenendo bassi i tassi di interesse). Poche settimane fa il Tesoro ha collocato appena 14 miliardi di “BTP Italia” su una domanda di oltre 100 miliardi. Un’occasione sprecata per costringerci al MES?

- Un MES “light”, dal punto di vista giuridico, non esiste. Esiste solo il Trattato del 2012, mai modificato secondo la procedura di modifica dei Trattati. Il documento dell’Eurogruppo, che già di per sè presenta i suoi non trascurabili elementi di criticità, potrebbe pur sempre essere sconfessato perché non idoneo – dal punto di vista giuridico – a modificare un Trattato. La decisione finale spetta al Consiglio europeo di metà luglio (composto dai capi di stato e di governo dei Paesi membri della Ue), ma tuttavia si tratterà solo di un accordo politico senza alcuna modifica al Trattato del 2012, l’unico – adoggi – giuridicamente vincolante.

Nessun commento:

Posta un commento