La gestione del problema “debito pubblico” dipende in parte da quali strumenti monetari si intende adottare. Tuttavia, alcuni principi sono propedeutici alle soluzioni monetarie prescelte. Uno di questi riguarda la porzione di debito pubblico che è effettivamente rimborsabile.

Per rispondere a questa domanda occorre prima sgomberare il campo da equivoci e tracciare linee di condotta coerenti con la reale morfologia dell’attuale debito pubblico.

LE STRADE SBARRATE

La strada dell’anatocismo non è praticabile per almeno due ragioni. Anzitutto, è difficile stabilire una data di inizio del rapporto di debito, sebbene qualcuno identifichi nel divorzio tra Banca d’Italia e Tesoro del 1981 una data di riferimento significativa.

In seconda battuta, il debito pubblico italiano si rinnova mediamente ogni 7 anni, quindi i creditori attuali rappresentano soltanto l’ultimo ciclo di emissione mentre i creditori passati hanno già incassato il profitto dato dall’anatocismo. Dunque, i contratti sui quali eventualmente contestare l’anatocismo sono in gran parte scaduti ed il diritto di rivalsa è ragionevolmente prescritto (qualche eccezione potrebbe derivare dal tentativo di invocare l’anatocismo ravvisando una continuità di rapporto temporale con alcune banche creditrici attualmente in essere, ma è complicato dato che alcune, prima del ’92, erano controllate dallo stesso Tesoro…).

La strada del debito detestabile o odioso è anch’essa impraticabile. A parte i rari precedenti storici che si sono verificati, per lo più connessi a violenti e radicali cambi di regime (come ad esempio il ripudio da parte dell’URSS dei debiti del regime zarista) parlare di debito detestabile vuol dire invocare un debito “reale”, tangibile, intervenuto tra due controparti indipendenti. In realtà, il debito pubblico italiano è stato contratto da una entità contigua nel tempo, il Tesoro, ed è in buona misura “fittizio” nel senso che in parte è stato contratto verso soggetti controllati (pre-1992) e/o è la conseguenza dei Trattati europei (vedi sotto). In tal senso, occorre fare attenzione al fatto che le accezioni “detestabile” ed “odioso” contraddistinguono categorie giuridiche, non etiche.

LA COMPOSIZIONE DEL DEBITO PUBBLICO ITALIANO

Sulla base dei dati elaborati da Banca d’Italia, a Dicembre 2016 il debito pubblico viene classificato come segue:

Creditore

|

Euro (Mio)

|

%

|

| Banca d’Italia |

272.514

|

12,3%

|

| Banche residenti |

635.525

|

28,7%

|

| Banca Centrale Europea |

199.612

|

9,0%

|

| Assicurazioni e fondi residenti |

458.268

|

20,7%

|

| Famiglie e imprese residenti |

124.925

|

5,6%

|

| Soggetti non residenti |

527.066

|

23,8%

|

| TOTALE |

2.217.910

|

100%

|

(dati a Dicembre 2016, fonte: Bollettini Banca d’Italia)

Al fine di esaminare linee di condotta praticabili, propongo di riclassificare i dati suddetti nelle seguenti tre principali categorie: Settore bancario europeo, soggetti residenti non bancari e soggetti non-residenti, tre categorie di debito omogenee rispetto ad alcuni parametri giuridico-economici di grande rilievo.

Creditore

|

Euro (Mio)

|

%

|

| 1. Settore bancario Euro |

1.106.651

|

49,9%

|

| 2. Soggetti residenti non bancari |

583.193

|

26,3%

|

| 3. Soggetti non residenti |

527.066

|

23,8%

|

| TOTALE |

2.217.910

|

100%

|

Il settore bancario dell’Eurozona (categoria 1) detiene la metà del debito pubblico italiano. Si tratta del risultato inevitabile prodotto dall’art 123 TUE comma 1 che impedisce ai Governi di finanziarsi tramite ricorso diretto alla banca centrale. In altre parole, questo debito nasce a fronte di emissione di moneta fiat – creata dal nulla – che la banca centrale ha prestato alle banche commerciali affinché queste sottoscrivessero titoli del Tesoro.

A livello di settore bancario aggregato (BCE + Bankit + banche commerciali) possiamo affermare che la moneta impiegata per acquistare i titoli del debito italiano è in larga parte frutto di nuova emissione. Tale moneta avrebbe potuto essere immessa dal Tesoro sia direttamente con biglietti di Stato che tramite una Banca Centrale ad effettivocontrollo pubblico (come era la Banca d’Italia in passato).

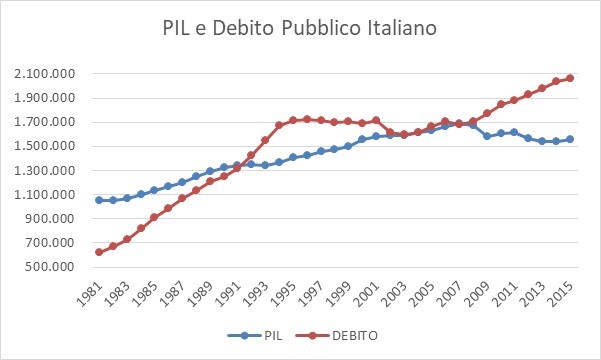

Questo spiega perché il debito pubblico può solo crescere nel tempo, e lo fa sia che l’economia sia in espansione (1981-2004) e sia che l’economia sia in recessione (2007-2017) (vedi grafico sotto). Una crescita costante in valore assoluto , rallentata solo dalle privatizzazioni degli anni ’90 quando fu svenduto oltre 100 miliardi di euro-equivalenti di patrimonio pubblico, tra banche e industria strategica (senza ragione..)

grafico del debito e del pil italiano

Quanto al debito verso compagnie di assicurazione, fondi, famiglie ed imprese, sia residenti che non residenti (categorie 2 e 3), si tratta di sottoscrizioni di titoli di Stato con ottica di investimento o di gestione della tesoreria. La moneta impiegata in questo caso deriva dalla circolazione secondaria e quindi ha causato al creditore effettive riduzioni del proprio attivo, cioè reali esborsi di cassa pre-esistente all’investimento in titoli del debito italiano (prevenendo una possibile eccezione, chiarisco che ciò è vero anche nel caso, ad esempio, di compagnie di assicurazione che si fossero indebitate per acquistare titoli italiani. Infatti, anche se il debito deriva da moneta scritturale creata dal sistema bancario, la compagnia di assicurazione ha registrato tale moneta come cassa tra i propri attivi prima di impiegarla per investimenti in titoli di Stato – diversamente da quanto fanno le banche – dunque è un vero e proprio investimento monetario).

Dunque, come possiamo gestire il debito pubblico?

LA GESTIONE DEL DEBITO VERSO IL SETTORE EURO-BANCARIO

Per quanto attiene al debito detenuto dal settore bancario dell’Eurozona (categoria 1), questo non è in alcun caso rimborsabile. Manca il presupposto economico prima ancora di quello giuridico. Dal punto di vista economico, infatti, rimborsare questo debito vorrebbe dire annullare una operazione di pura creazione di moneta dal nulla. Sarebbe come ritirare i biglietti di una partita di Monopoli al termine della partita, ma la nostra “partita” non è affatto terminata! In tal senso, il fiscal compact produce esattamente l’effetto di drenare liquidità netta dal sistema ed è altamente recessivo quindi del tutto impraticabile.

Prescindendo per un momento dal problema degli interessi passivi pagati o pagabili (signoraggio), la base monetaria derivante da questa porzione di debito pubblico è stata creata semplicemente dal nulla per consentire gli scambi commerciali all’interno del sistema economico. L’emittente non ha sopportato alcun “sacrificio” per fornire questa moneta e dunque non ha alcuna necessità economica che venga rimborsata (basta chiedere a Draghi cosa accadrebbe se la BCE cancellasse i crediti vantati verso i Governi …la risposta è: NULLA!).

Qui le soluzioni concrete sono varie e, una volta in più, ricordo l’esigenza inevitabile di coniugare qualsiasi proposta di gestione del debito pubblico con quella relativa agli strumenti monetari prescelti.

In primis, si potrebbe trasformare questo debito in uno stock perpetuo infruttifero, lasciando quindi l’ammontare nominale di debito intatto ma senza che maturi alcun interesse. E’ come devitalizzare un dente…il dente c’è ancora ma di fatto è morto. Così il debito si vede ma di fatto non ha vita e non produce più problemi essendo una mera partita contabile.

In secundis, un simile obiettivo è conseguibile mediante una banca pubblica modello Cassa Depositi e Prestiti o KfW tedesca. Una simile banca avrebbe titolo di indebitarsi presso BCE a tassi zero, e lo stock di debito accumulato potrebbe restare fuori dal bilancio del Tesoro, esattamente come accade con il debito della KfW rispetto al debito federale tedesco.

Come dicevo all’inizio, qui si innesta il discorso delle soluzioni e degli strumenti monetari alternativi o complementari all’Euro. Ad esempio, l’idea della “devitalizzazione” del debito si sposa molto bene con l’introduzione graduale di una moneta complementare fiscale, che vada a ridurre gradualmente il fabbisogno di nuova raccolta denominata in Euro, a vantaggio dell’aumento della circolazione della moneta complementare. E’ certamente la scelta meno dolorosa e più praticabile che a certe condizioni potrebbe non richiedere alcuna revisione dei Trattati europei.

Rilevo che queste riflessioni sono assenti tra i fautori del variegato fronte “Euro-exit”. Costoro, infatti, oltre a non spiegare tanti altri aspetti tecnici del problema, intenderebbero convertire nella nuova valuta domestica anche lo stock di debito “fittizio” appena descritto, con il risultato di portarsi dietro un enorme fardello di debito sul quale, a quel punto, le banche creditrici potrebbero paradossalmente invocare il rimborso (per questa ragione ripeto spesso che la realtà è maledettamente più complessa di come viene raccontata nei dibattiti in rete).

LA GESTIONE DELLE ALTRE CATEGORIE DI DEBITO

Per quanto attiene al debito verso i soggetti residenti non bancari (categoria 2), questo va senz’altro rimborsato, magari offrendo alle famiglie l’opzione parziale di una moneta complementare a premio rispetto all’Euro (esempio: 100 euro oppure 105 euro di valore nominale di moneta fiscale), mentre alle assicurazioni ed ai fondi italiani si potrebbe offrire un mix tra rimborso puntuale e sostituzione con titoli a più lunga scadenza, con un piccolo premio o spread di interesse.

Per quanto riguarda infine i soggetti non-residenti (categoria 3) occorre tatto e pragmatismo. Questo debito è rimborsabile perché contratto liberamente tra soggetti indipendenti, tuttavia si potrebbe offrire la scelta tra un rimborso tout-court ed un rimborso ritardato (cd “ristrutturazione delle scadenze”) a fronte di un piccolo premio di interesse, approfittando della favorevole dinamica dei tassi di mercato.

Sottolineo il fatto che questi principi guida potrebbero adattarsi anche al caso del debito dei Comuni, il cui processo decisionale è certamente più agile e libero da compromessi di maggioranze parlamentari rispetto alle scelte del Tesoro (su questo importante aspetto tornerò a breve).

L’effetto netto di questo piano di “devitalizzazione” e contenimento pragmatico del debito pubblico italiano è notevole a prescindere dalla scelta delle alternative di strumenti monetari scelti. Dal punto di vista economico stiamo parlando di un sostanziale dimezzamento del debito effettivo potenzialmente rimborsabile, e di una sua gestione scadenzata nel tempo con conseguente liberazione di quote di avanzo primario e/o margini di deficit di bilancio annuale che vogliono dire denaro fresco da impiegare per politiche di sviluppo economico. Inoltre, a livello di interessi passivi ciò implica un drastica riduzione della spesa per interessi annuale che passerebbe dall’attuale 35-40 miliardi all’anno ad un soglia inferiore ai 10 miliardi.

Tutto ciò crea un importante lasso temporale e libera risorse finanziarie preziose che tuttavia hanno un senso alla doppia condizione che si abbia un progetto monetario alternativo a breve, quale una moneta complementare fiscale (sia del Tesoro che dei Comuni), ed un piano economico di rilancio del Paese attraverso massicci investimenti pubblici e privati, i soli in grado di massimizzare l’effetto di accelerazione sul PIL.

Questo piano potrebbe restituire una crescita del 4-5% di PIL all’anno per i prossimi 5 anni, gettando le basi economiche e industriali per un lungo ciclo di espansione del PIL e dell’occupazione nonché di riacquisizione graduale di sovranità monetaria.

Nessun commento:

Posta un commento